2016資產稅制大變革 多項新制上路-經濟日報

2016-01-01 05:01 經濟日報 本報訊

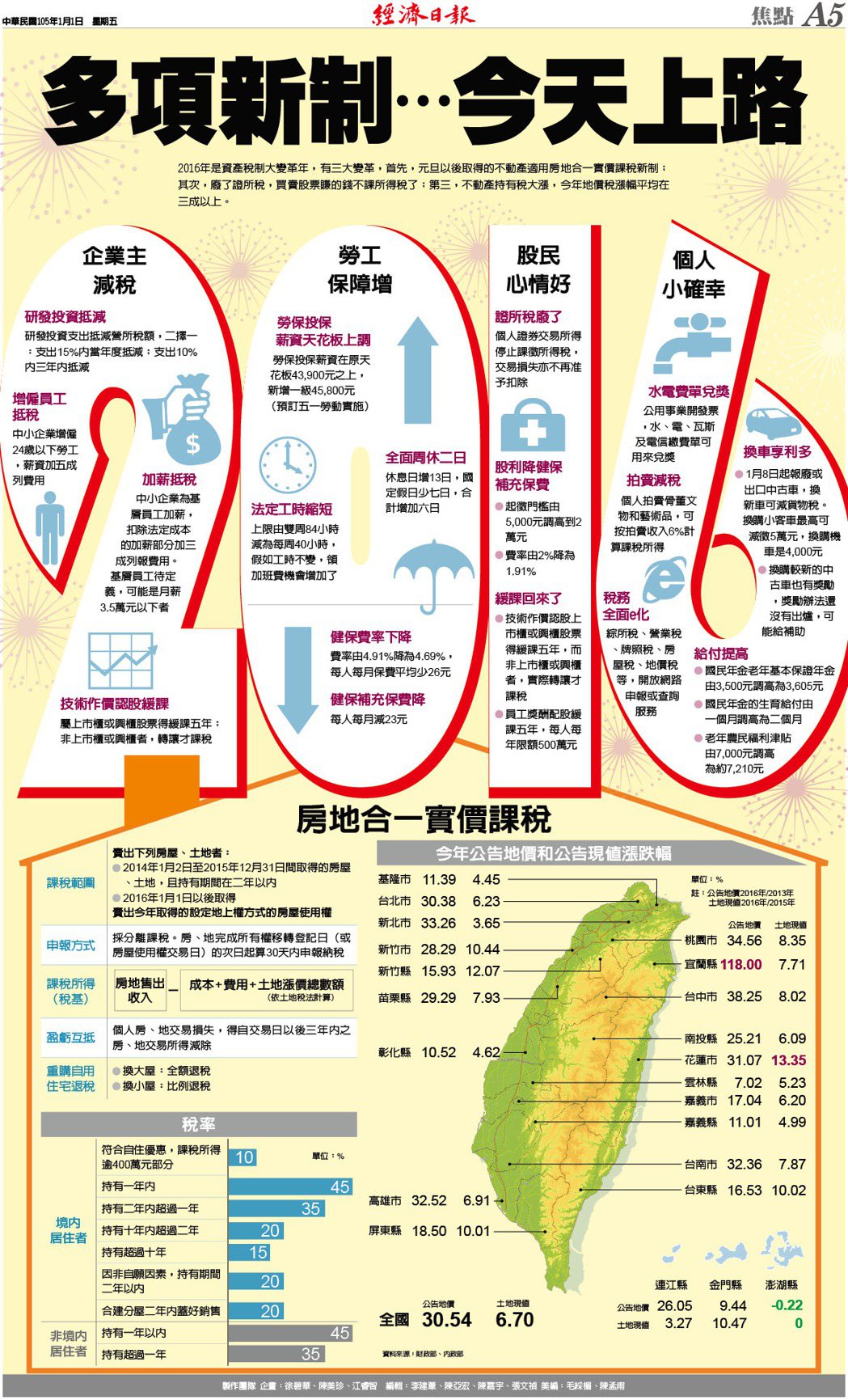

2016年是資產稅制大變革年,有三大變革,首先,元旦以後取得的不動產適用房地合一實價課稅新制;其次,廢了證所稅,買賣股票賺的錢不課所得稅了;第三,不動產持有稅大漲,今年地價稅漲幅平均在三成以上。

2016年是資產稅制大變革年,有三大變革,首先,元旦以後取得的不動產適用房地合一實價課稅新制;其次,廢了證所稅,買賣股票賺的錢不課所得稅了;第三,不動產持有稅大漲,今年地價稅漲幅平均在三成以上。

新市區張小姐問:營利事業房地合一所得額,可否減除土地增值稅?

南區國稅局新化稽徵所答覆:營利事業自105年1月1日起,出售105年1月1日以後取得之房屋、土地或103年1月2日以後取得並持有二年以內房屋、土地,應依所得稅法第24條之5第1項規定,按出售房屋、土地交易所得額(以下簡稱房地交易所得額),減除依土地稅法規定計算之土地漲價總數額後之餘額,計入營利事業所得額申報課稅。所稱房地交易所得額係指收入減除相關成本、費用或損失後之餘額,因該房地交易所得額已減除土地漲價總數額,為避免重複減除,依土地稅法規定繳納之土地增值稅,不得列為成本費用。

原文網址:http://udn.com/news/story/7243/1414032

內政部昨(31)日公告2016年全國公告地價,較前一次2013年評定調升30.5%,為1994年以來最大升幅。六都調幅全數逾三成,宜蘭縣調幅達118%,全台最高。

內政部表示,經這波調整,全國公告地價占市價約為二成,與2013年相當。而目前三年一調的公告地價,內政部評估將縮短為兩年一調,以即時反映市場,不過這須獲立法院通過修改「平均地權條例」第14條才能實施。

國人自有住宅比率高達八成,公告地價是課徵地價稅依據,每三年一調。內政部官員表示,公告地價調整主要是參考過去三年土地市價變動幅度,並且考量地方財政需要及民眾地價稅負等因素,作出最後決定。內政部在去(2015)年8月間與地方政府開會,建議地方政府公告地價調幅不應低過去三年市價累計幅度,約三成。

房地合一實價課稅明(2016)年上路,這是台灣史上最重大的不動產稅制改革。地產專家指出,新制上路後,未來想要跑短線投機炒作者,將面臨最高45%重稅伺候,房市投資獲利的低稅時代正式宣告終結。

房地產業者戲稱,房地合一稅自6月初立法院三讀通過,到底如何課稅?至少有一半業者還是一知半解、9成8消費者還是霧煞煞,甚至還有人主張「既然政府連證所稅都可以廢、乾脆連房地合一稅也廢除算了!」不過說歸說,房地合一稅確定要在2016年1月1日正式實施,面對全新稅制,消費者將受到哪些影響?究竟要怎麼因應?以下八大熱門話題,一次解盤。

1.坊間討論最熱門的是,哪些人適用房地合一新制?

台灣大華不動產估價師事務所所長、台北市地政士公會名譽理事長張義權直言,對絕大多數「有產一族」來說,新稅時代來臨最重大的改變,就是贈與子女不動產的節稅思維將被顛覆,改採現金贈與可能更划算。

張義權表示,2016年起,接受繼承或贈與的人,日後售出房地產所產生的獲利,將要繳交較舊制更高的房地合一稅,因此,贈與必須要有全新的節稅規劃。

張義權分析,在舊制時代,贈與房地產的總值是用公告現值計,出售時也是依公告現值課,節稅效果明顯。但新制上路後,子女日後若出售受贈與的房地產,其成本要依受贈當年的土地公告現值、房屋評定現值作為取得基礎、再依物價指數進行調整得出成本估值,再依出售實價減掉成本估值,最後以房地產獲利繳稅,恐怕會高於先前節省下來的贈與稅。

張義權建議,2016年後,可先分年用每年220萬元、夫妻2人共440萬元額度,以現金逐年贈與子女;日後子女再以市價向贈與人購置房地產,資金到父母身上、房地產則轉移到子女名下。屆時子女將來再移轉獲利時,應繳稅額相對較少。

至於營利事業或公司,2016年之後要怎麼面對新稅制?張義權表示,「狠招」是用買賣公司股權來取代房地產買賣,又可避開土增稅和房地合一稅。

近年政府推動不動產稅制改革,以打擊投機炒作,但所有稅制應建立在「公平合理」的基準,台北市實施的超級房屋稅已被嚴重扭曲,形成另類的不公平正義,也造成一些全球罕見奇觀。

第一個奇觀,是30年一次調到位的路段率、房屋標準單價、稅率,除了凸顯多年無作為的市府不動產評議委員會的無能和消極,且30年一次調到位,更讓2014年7月1日之前、之後取得使用執照的建案,命運猶如天堂和地獄。

許多被認定高級住宅的新大樓,1日之隔、命運就差每年幾百萬房屋稅,大直同一條路上,2014年4月和2014年12月取得使照的兩家飯店,每年要繳交的房屋稅,相差竟達幾千萬元。此外,仁愛路「宏盛帝寶」每戶房屋稅本來約8~10萬元,2011年調高路段率後至20~30萬元;但與「帝寶」同一條路,2014年7月1日以後交屋的某新豪宅,至少要繳50~100萬元房屋稅、是「帝寶」的3倍水準!

第二個奇觀,是高級住宅的認定爭議太大。依北市府對高級住宅認定標準,讓每坪79萬、80萬元的1萬之差,每年繳交房屋稅差到3倍。第三個奇觀,是房地比被大大扭曲。北市一般房地比約是25:75或30:70,不過房屋稅新制下的房屋評定標準單價,一次調足30年差距,造成某些大樓的房地比竟出現50:50的案例,像樣的住宅大樓每1坪官方評定造價,動輒達40~50萬元,簡直是全球豪宅的一頁笑話!

第四個奇觀,是北市都更不但閉鎖、反而倒退嚕,2015年已出現不少因為高額房屋稅而半途而廢的都更案。

雲林縣稅務局今天表示,房屋增建未取得使用執照且未申報,涉及逃漏房屋稅,應補繳應納稅額,並處漏稅額2倍以下罰鍰。

雲林縣稅務局長張永靖指出,依照房屋稅條例,房屋若有增、改建,納稅義務人應於事實發生之日起30日內,向稅務局申報。

他說,許多民眾在新建房屋取得使用執照後又增建,或自行興建房屋、搭建鐵皮屋等,而沒有請領使用執照,大多以為增、改建的部分就不用申報,但其實已涉及逃漏稅。

張永靖表示,尤其是位於工業區工廠廠房多且區域廣,往往增建面積大,若經稅務局調查或經人檢舉,屆時除了要補徵應納稅額外,還要按漏稅額處以2倍以下罰鍰。

嘉義市李小姐問:房地合一課稅範圍為何?

南區國稅局嘉義市分局答覆:房地合一課徵所得稅制度(以下簡稱新制)將自105年1月1日起施行,個人在105年1月1日以後交易之房屋、土地,如在103年1月2日以後取得且持有期間在二年以內或係105年1月1日以後取得者,應依新制規定計算房屋、土地交易所得,課徵所得稅。

為保障現行自有房屋者之權益,財政部核釋,個人交易因繼承取得之房屋、土地,如屬被繼承人在104年12月31日前已取得者,免適用新制。該分局同時表示:個人交易房屋、土地,不論是否符合自住定額免稅或有無應納稅額,均應於房屋、土地所有權移轉登記日之次日或房屋使用權交易日之次日起算30日內自行向該管稽徵機關辦理申報。

桃園市議會通過「獎勵民間興辦社會住宅減徵地價稅條例」,建商投資興建社會住宅減地價稅30%為獎勵,市府都市發展局預估第一階段連同政府、民間興辦可以完成5000戶社會住宅,有助達成4年2萬戶目標。

市府日前召開專家學者座談會,說明連續兩年編列住宅基金35億元,並多方面取得社會住宅用地,包括機場捷運周邊、航空城等生活機能及交通便利的公有土地,還訂定獎勵民間興建辦法,落實居住正義。

座談會上學者提出「北台共同生活圈」概念,由地方政府共同合作興辦社會住宅,制度更完整,也能滿足更多人的需求。也有教授建議,社會住宅以獎勵民間興辦或設定地上權時,操作策略需審慎評估。

2015-12-28 〔記者吳佳蓉/台北報導〕

房地合一稅制明年起上路,面對全新的不動產交易稅制,民眾要「顧好荷包」,得留心哪些細節?安永執業會計師楊建華表示,「自住族」應注意確保符合自住條件,避免掉出優惠範圍;「多屋族」則建議,以預期交易獲利較高的房地作為自用住宅,降低整體稅負。

房地合一實價課稅方案

房地合一實價課稅方案 舊制與房地合一稅試算案例比較

舊制與房地合一稅試算案例比較楊建華表示,房地合一稅制提供自住者很大的優惠,不僅有四○○萬元免稅額,且適用稅率僅十%,但本人或配偶及未成年子女須設有戶籍、持有並實際居住連續滿六年以上,且六年內只可適用一次。換句話說,要適用自住優惠,設籍、持有及居住都要持續六年,若遷離戶籍,得重新計算六年的年限,民眾須留意。

其次,房地合一稅制鼓勵長期持有,持有期越長、稅負越輕;而因繼承或夫妻贈與取得不動產的民眾,別忘了有「持有期間加計」的權利。例如,父親二○一六年將二○○八年買進的房子贈與兒子,兒子在二○一七年售出,持有期間可從父親二○○八年買入開始計算,但前提是本人或配偶及未成年子女須設籍並居住,且未出租或營業使用。

2015-12-28〔記者徐義平/台北報導〕

房地合一新制明年上路,不只交易稅加重,隨著公告地價、公告現值及房屋構造標準單價等調高,房地持有稅負擔也逐年加重。簡單來說,屋齡愈新、房屋稅愈重,土地持份愈多、地價稅負擔相對加重;而雙北市有殼族將會最有感。

新制上路房市四趨勢

新制上路房市四趨勢

淡江大學產業經濟學系副教授莊孟翰指出,公告現值調高影響到的是土增稅、遺產稅及贈與稅等交易稅;公告地價調高,將衝擊地價稅等持有稅;而房屋構造標準單價是房屋稅計算稅基,再加上連動到路段率、囤屋稅等,「新、高、大」豪宅的房屋稅漲幅十分有感。

莊孟翰舉例,北市府自去年七月起,調高房屋構造標準單價,以總樓層二十二層、路段率三百%、面積一二二坪的「新高大」豪宅為例,若是非自用住宅,適用囤房稅稅率三.六%,每年房屋稅恐達三三○萬餘元,再加計地價稅,一年房屋稅及地價稅等持有稅近四百萬元;以該豪宅每坪房價兩百萬計算、總價約二.四四億元,一年持有稅占總價比率達一.六四%,較國際上房地持有稅約總價一%的平均值,高出許多。

中區國稅局表示,不管是房地合一新制還是現有舊制,民眾如果出售房產有損失,都可享有三年的抵稅權。但分別按新、舊稅制計稅的房地交易所得與損失不能互抵,抵扣範圍僅限於相同稅制的交易損失。

該局解釋,新舊制下的房地交易所得損失不能互抵,是因為適用的課稅方式不同。

現行的舊制是將房屋和土地分開課稅(所得稅、土地增值稅);但明年上路的房地合一新制,維持原有的土地增值稅,房屋、土地的利得必須合併課徵所得稅,依照土地稅法計算的土地漲價總數額,則可從房地收入中扣除。

全台6都陸續公布公告地價調幅,平均漲幅都從3成起跳,為近20年來僅見。房地產業專家指出「全民加稅」時代來臨,如同寒冬中再下一場雪。不過,接下來對政府要推動的地上權、BOT案,民間業者可能敬謝不敏!成為公告地價大幅飆高3成的另一個後遺症。

甲山林機構、愛山林建設事業總經理張境在表示,此次6都公告地價漲幅都高達3成以上、是近20年來最大調幅,意味「全民加稅」時代來臨,若加上今年已大幅調漲的房屋稅,明年起所有有屋族繳稅時將會相當有感;而對房地產業來說,就像寒冬中再下一場雪。

張境在表示,全台公告地價大漲3成,不只一般老百姓會「很有感」,每年稅賦加重了;對地上權住宅承購戶更是重傷害,由於每年必須依公告地價繳交地租3%~5%,這些人一定呱呱叫!明年起地價稅、房屋稅將出現「雙漲」效應,恐將衝擊民間投資意願。

新北市105年公告地價調幅約33.26%,以適用自用住宅用地稅率之家戶(占全市50.31%)為例,試算後每戶應納稅額平均增加342元。

105年度新北市公告土地現值較104年平均上漲約3.65%,公告地價則較102年平均上漲約33.26%。

原文網址:http://udn.com/news/story/6/1396536

房地合一課稅新制明年上路,安永(EY)會計師表示,新制上路後國稅局查稅難度降低,投機者也更難逃漏稅。不過,仍可能有部分人會透過成立人頭公司避稅,國稅局須設法因應。

房地合一實價課稅明年1月1日起上路,在新制之下,無論房屋或是土地的交易所得均需課稅,其中境內居住者按持有期間長短,以及是否適用自住優惠,分別有10%至45%不等的稅率級距;外資與非居住者則依持有期間分別課以35%與45%的重稅;國內營利事業不動產交易所得,則同現行營所稅率17%不變。

安永會計師楊建華表示,房地合一新制上路後,搭配內政部實價登錄系統,國稅局更容易取得售屋人的實際成交價格,且成本的舉證責任若在售屋人身上,因此稽徵難度降低,投資客也更難逃漏稅。

不過楊建華表示,國內營利事業買賣房地僅需繳納17%的營所稅,若營利事業不將盈餘分配給股東,則未分配盈餘要加徵10%的營所稅,等於實際上是繳25.3%的稅,與一般個人買賣房地最高可能繳45%的稅相比,仍低了不少,因此不排除有人會成立人頭公司避稅。

此外,楊建華指出,房地合一新制針對國內營利事業透過股權轉換買賣不動產,並無明確規定,也可能成為租稅漏洞。舉例來說,若A透過人頭公司買了一間不動產後出售給B,但並未將不動產產權過戶給B,而是直接將人頭公司的股權移轉給B,由於證券交易免稅,等於A實際上雖將不動產賣給B,但一毛稅都不必繳。

2015-12-21 04:52 經濟日報 記者陳美珍/台北報

物價平穩,明年沒有減稅紅利。財政部指出,由於物價漲幅未達連動標準,所得稅的免稅額及三大扣除額均與今年相同。其中,免稅額已連續第四年不調整。

每年底財政部都會根據物價漲幅情形,檢視應否依法隨物價漲幅調整個人綜所稅的免稅額與各項扣除額。財政部指出,包括免稅額、標準扣除額與薪資及身障特別扣除額在內,因距離上次調整年度,物價累計漲幅均未達到調整門檻,明年個人適用的綜所稅各項扣免額度,將維持與今年相同。

所得稅法規定,當消費者物價指數累計漲幅達到3%時,個人綜所稅的各項扣、免額的減稅金額,即需隨物價漲幅連動調整。財政部表示,近年物價平穩,除非是因修法調動金額,否則,扣免額大約需要三到四年時間,才會隨物價漲幅自動調整。

退休族今、明兩年退稅金免稅優惠不變,明年享有的退休金減免額度,與今年相同。

依據所得稅法規定,取得退職所得的納稅人,應就退職所得超過定額免稅部分,併入取得年度綜合所得總額申報繳納所得稅。財政部已經公告,明年退休金免稅額度包括一次領與分期領取者,所能享有的免稅額度與今年相同。

依規定,定額免稅額分別為:一次領取總額若低於17.5萬元乘以退職服務年資的金額,所得額為0(即全數免稅);超過17.5萬元乘以退職服務年資的金額,未達35.1萬元乘以退職服務年資的金額部分,以其半數為所得額;超過35.1萬元乘以退職服務年資的金額部分,全數為所得額。

至於選擇分期取退職所得者,明年的免稅額是以全年領取總額減除75.8萬元後,如有餘額者,再以餘額為所得額申報繳稅;全年領取總額未超過75.8萬元部分,全數享有免稅。

退職服務年資長短,影響包括退休金在內的免稅額高低。財政部指出,退職服務年資如非整數,未滿一年的年資部分,超過六個月可以一年計算。

市府17日宣布明6年全面調整公告土地現值及公告地價,全市公告地價平均調幅38.25%,公告土地現值占市價百分比將達90.27%,為中市首度達到內政部公告土地現值接近市價9成的政策目標。

初估明年地價稅可增23億收入,仍續由惠國段93地號的新光三越台中店,以調整後每坪約231萬元,蟬連地王寶座。

地政局長張治祥說,明年平均調幅38.25%,以西屯區101.29%最高,也是全國最高,中區推動中區再生政策調降4.24%。

太平區高小姐問:銷售夫妻間贈與之不動產,特種貨物及勞務稅(以下簡稱特銷稅)之持有期間如何計算?

中區國稅局大屯稽徵所答覆:夫妻之一方因離婚或改用他種財產制依民法第1,030條之1規定行使剩餘財產差額分配請求權或因買賣(含交換)以外原因自他方取得不動產,嗣銷售該不動產,依特銷稅條例第3條第3項規定計算持有期間時,准將他方於婚姻關係存續中之持有期間合併計算。該所說明,以往銷售配偶贈與之不動產,依特銷稅條例規定持有期間之計算,係自受贈取得登記日起算,惟財政部考量夫妻為生活共同體,應將婚姻關係存續中之持有期間納入計算,所以出售配偶贈與之不動產,其持有期間,可將配偶於婚姻關係存續中持有該贈與標的物之期間合併計算。

原文網址:http://udn.com/news/story/7243/1385137

股市 不動產 新聞

股市 不動產 新聞